07/06/16 09:39

Voor NIMA WereldMarketeers bezocht Pieter van Os het Sustainable Brands congres in Barcelona samen met Elvira Luykx van DSM. Ondanks het feit dat ook op dit congres helaas een toenemende deel van de content door sponsor geleverd wordt, geeft het evenement toch een aardig beeld wat er momenteel speelt bij merken die zich duurzaam profileren. een kort overzicht van de 5 meest in het oog springende onderwerpen.

De meest spraakmakende merkinnovaties die onlangs zijn gepresenteerd op ‘Sustainable Brands Barcelona’ stonden centraal tijdens het WereldCafé Sustainable Brands bij NIMA in Amsterdam op 31 mei 2016.

Op basis van het totaalaanbod van presentaties uit Barcelona, heeft het team van WereldMarketeers dat naar Barcelona is geweest vijf observaties gedeeld:

- Transparantie is het nieuwe waarde creëren

- Branding en MVO ontwikkelingen komen samen

- ‘Er staat een groot dier in de kamer …’

- De nieuwe klantbehoefte

- Marketeer moet uit comfort zone voor circulair

Het valt niet mee op 2 uur presentatie in discussie samen te vatten, maar hierbij een beknopte impressie.

Ad1 Transparantie is het nieuwe waarde creëren

84% van de (beurs) waarde van S&P500 bedrijven is tegenwoordig intangible tegen 17% in 1975. De stelling van Paul Herman van HIP Investor is dat het daarom in het belang van een bedrijf is om de intangible assets zo veel mogelijk in beeld te brengen. Hij noemt dit transparantie. Omdat veel indicatoren een people en/of planet element hebben, zoals employee retention, natural resource efficiency en diversity (board en team), plakt Herman hier het stempel sustainabiltiy op. Een invulling van transparantie en duurzaamheid die sterk is gelieerd aan het maken van rapportages ten behoeve van een hoge/ betere ranking.

Leg dit denken naast de quote van William Mc Donough: “Een crimineel die transparant is over zijn daden blijft een crimineel, maar dan zichtbaar.” en je kunt je voorstellen dat het een interessante discussie was.

Ad2 Branding en MVO ontwikkelingen komen samen

Dit is natuurlijk een stelling met een behoorlijk baard. Toch zijn er wel nieuwe elementen aan deze stelling toegevoegd ten opzicht van bijvoorbeeld Sustainable Brands 2014 in London. Twee jaar geleden ging het vooral over de vraag of en hoe je over CSR kunt communiceren. Veel bedrijven waren daar nog terughoudend in. Achteraf klopt dat wel als je bedenkt dat CSR vaak compliance gedreven was met wellicht een klein eigen ethisch kader. Op de huidige conferentie ging het nadrukkelijker over purpose dat zich makkelijker laat vertalen naar merkwaarden en communicatie uitingen. Aan de marketing kant begint het steeds duidelijker te worden welke consumentenkracht er uitgaat van het feit dat mensen hyper connected zijn. Consumenten kunnen zich snel en krachtig verenigen en gewenst gedrag afdwingen of misstanden afstraffen. Voorbeelden zijn de grote effecten van een virtuele protestmars in Madrid, waarin geen mensen maar hologrammen figureerden en de ‘Sweetie’ campagne van Terre des Hommes, waarbij gebruik gemaakt werd van een virtueel meisje dat niet van echt was te onderscheiden.

Ad 3 ‘Er staat een groot dier in de kamer…’

Een aantal bedrijven, zoals Lego en Interface, sprak tijdens de conferentie in Barcelona open over de uitdagingen bij het realiseren van hun duurzame ambities, met goede voorbeelden uit de speelgoed- en de tapijtindustrie. Andere bedrijven besteedden hier minder aandacht aan en/of lieten belangrijke onderwerpen zoals obesitas als gevolg van suiker (Coca Cola) of de problematiek rond milieuvervuiling en arbeidsomstandigheden in de textielbranche (Adidas) volledig onbesproken. Het is niet de verwachting van de Wereld Café bezoekers dat ieder bedrijf direct oplossingen heeft voor maatschappelijke vraagstukken in haar domein, maar het is opvallend dat marketing managers de dialoog hierover nog veel te vaak uit de weg gaan. Dit leidde onder meer tot een interessante discussie over de stelling of Coca Cola de strijd met obesitas moet aangaan of zichzelf als guilty pleasure kan positioneren.

Ad 4 De nieuwe klantbehoefte

Marktonderzoek bureau BBMG heeft, op basis van een wereldwijd onderzoek, een klantsegmentatie opgesteld waaruit een groep consumenten naar voren komt die hoog scoort op zowel sociale en milieu waarden als materialisme. Wereldwijd vertegenwoordigt deze groep 41% van de consumenten. Dit zijn consumenten die eisen stellen aan de duurzaamheid van producten, maar er niet voor terugdeinzen om veelvuldig producten aan te schaffen. BBMG stelt is dat deze groep door hun houding en omvang een veel interessantere doelgroep voor duurzame proposities is dan de advocates waar veel duurzame proposities zich traditioneel op richten. Een interessante gedachte, vooral omdat er makkelijker schaalgrootte is te behalen en deze trend een eerste en belangrijke stap kan zijn in het meer betrokken worden van deze groep – ook al zijn er over die laatste aanname altijd kanttekeningen te plaatsen, alsook over dergelijk onderzoeken en de uitkomsten in het algemeen.

Ad5. Marketeer moet uit comfort zone voor circulair

Een belangrijk thema dit jaar is de migratie naar een circulaire economie. Andy Ridley van Circle Economy benadrukt dat de migratie geleid moet worden door designers en markteers en dat de focus van awareness naar activatie moet gaan. De bal ligt dan bij de marketeer. Uit presentaties van William McDonough (Cradle to Cradle) en Philips blijkt dat dit nieuwe inzichten vraagt van marketeers:

- Het vraagt een continue afweging tussen business, environment en equity (de sociale component)

- Marketing richt zich op het gebruik van producten en niet meer op het transactiemoment

- Een merk wordt geladen door ervaringen en niet door een belofte

Ook al zijn er altijd kanttekeningen te maken, zoals over ‘de olifant in de kamer’, Sustainable Brands 2016 was zeer de moeite waard, en kunnen we ook spreken van een geslaagd WereldCafé. In Nederland wordt er inmiddels gekeken of Sustainable Brands volgend jaar in Nederland gehouden kan worden. Dat zou een mooie stap zijn om een kijkje achter de schermen te kunnen nemen van de Nederlandse merken, van hen te leren en samen met hen te kijken hoe we duurzaamheid in branding naar de volgende fase kunnen brengen.

10/12/14 20:07

Deze blog is eerder geplaatst als bijdrage in de denktank EnergyDots. Toch eerst even kort over het fossiele deel. Belangrijk signaal van de splitsing is dat er toch echt iets fundamenteel aan het veranderen is en fossiele opwek in ieder geval niet meer rendabel is. In Duitsland is het commentaar vooral dat E.on dit al lang had moeten voorzien. Handelsblatt vergelijkt Bestuursvoorzitter Johannes Teyssen met een verdachte die bekent bij de rechter; “Ja, Herr Richter, ich habe die Entwicklung zu spät gesehen. Ja, ich habe ihre Folgen zu lange unterschätzt, ja – wir machen unseren Ertragsstar von gestern zur Bad Bank von morgen.“

Deze blog is eerder geplaatst als bijdrage in de denktank EnergyDots. Toch eerst even kort over het fossiele deel. Belangrijk signaal van de splitsing is dat er toch echt iets fundamenteel aan het veranderen is en fossiele opwek in ieder geval niet meer rendabel is. In Duitsland is het commentaar vooral dat E.on dit al lang had moeten voorzien. Handelsblatt vergelijkt Bestuursvoorzitter Johannes Teyssen met een verdachte die bekent bij de rechter; “Ja, Herr Richter, ich habe die Entwicklung zu spät gesehen. Ja, ich habe ihre Folgen zu lange unterschätzt, ja – wir machen unseren Ertragsstar von gestern zur Bad Bank von morgen.“

E.on vestigt dus haar hoop op een leveringsbedrijf met duurzame opwekcapaciteit. In onder andere Duitsland zijn de netwerken nog niet gesplitst, dus omvat dit ook het financieel lucratieve en voor de energiemigratie relevante netwerkbedrijf. Het wordt als een groot voordeel gezien dat de fossiele activiteiten worden afgesplitst. De grote afschrijvingen op de capaciteit en kosten voor de sluiting van de kerncentrales worden hiermee buiten de deur geplaatst. Het fossiele deel wordt met een bad bank vergeleken en het ‘groene’ zou dan de good bank moeten zijn. Mogelijk is de aankondiging voornamelijk een politiek spel, maar in hoeverre is het succes van het groene deel vanzelfsprekend als je kijkt naar de financiële uitgangspositie, marktuitdaging en regulering rond het netwerkbedrijf?

Financiële uitgangspositie

In ruil voor het afstoten van de fossiele boedel wordt namelijk wel een schuld van €65 miljard meegenomen in future E.On (zoals ze het overblijvende deel zelf noemen). Met ongeveer 33 miljoen retailklanten is dat bijna €2.000 schuld per klant. Daar zitten weliswaar veel (groot) zakelijke klanten bij, maar dat blijft een stevige erfenis als je het relateert aan de €450 waarop een consumentencontract in de hoogtijdagen in het begin van de eeuw werd gewaardeerd of aan een huidige marge van nog geen €100 per jaar op een goede klant.

Staan daar dan assets tegenover? De duurzame opwekcapaciteit in Europa is 1,8 gigawatt (tegen 51 GW aan fossiel dat wordt afgestoten). Dat klink enorm, maar dat is nog geen 2% van de duurzame opwekcapaciteit in Duitsland op het moment van splitsing of van het totale elektriciteitsgebruik van alle aangesloten huishoudens. Over de duim (gerekend met Nederlandse groothandelprijzen) kan hier voor €225 miljoen aan elektriciteit mee worden geproduceerd. Met de huidige vergoeding voor duurzame energie komt hier nog jaarlijks €300 miljoen bij. Niet gek voor een start-up, maar deze earning capacity staat in geen verhouding tot de genoemde schuld.

In de zijlijn van de presentatie wordt ook nog vermeld dat de hele transitie niet ten koste gaat van arbeidsplaatsen, -voorwaarden en pensioen afspraken. Mooi in het Rijnslandse model, maar waarschijnlijk niet een flexibele kostenbasis (en het personeelsbestand) voor een cleantech start-up.

Marktuitdaging

Gegeven deze uitgangspositie zal dus stevig geïnnoveerd moeten worden. Eén van de drie strategie hoofdpunten is dan ook “more responsive to changing customer requirements and market dynamics”. Het is niet de bedoeling om hier een heel cynisch stuk van te maken, maar het is natuurlijk zeer de vraag of een organisatie die gewend is aan een dominante marktpositie die zo lang niet heeft gereageerd op structurele veranderingen bij klanten en in de markt hier überhaupt toe in staat is. Laten we positief zijn en ons kort richten op enkele onderdelen die nodig zijn voor een succesvolle transformatie gegeven de drie door E.on geformuleerde strategische pijlers voor de consumentenmarkt.

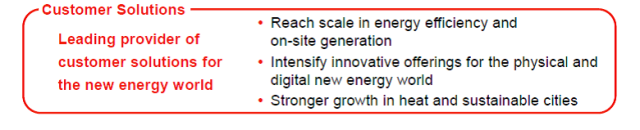

Energie efficiëntie en besparing

Energiebesparing is van origine een lastig dossier voor energiebedrijven omdat het haaks staat op afrekenmodel dat voor een groot deel gerelateerd is aan de hoeveelheid verkochte energie. De relatie tussen het energiebedrijf en de klant is ook niet ingericht op een samenwerking om energie te besparen. Een belangrijke stap is om klanten inzicht in hun energiegebruik te verschaffen en ze op basis daarvan te coachen bij besparing in gedrag en energie-efficiency maatregelen. Hiervoor moet in ieder geval de verbruiksdata verzameld worden. Aangezien de uitrol van de slimme meter in Duitsland niet grootschalig gepland staat, zal een eigen infrastructuur gerealiseerd moeten worden met lezers en displays bij huishoudens. Dit is een van de logische speerpunten voor E.on future. Concurrent RWE heeft hiervoor een samenwerking met Google-dochter NEST afgesloten. Dat lijkt een slimme stap, maar brengt grote risico’s met zich mee. De gegenereerde data wordt namelijk beheerd door NEST die ook de verrijking doet. De echte waarde komt hiermee bij Google te liggen en niet bij het energiebedrijf. Energiebedrijven lopen het gevaar in dezelfde positie uit te komen als telecombedrijven die jarenlang smartphone hebben gesubsidieerd van hardware bedrijven (lees Apple en Google) die nu een centrale rol in de dienstverlening hebben gecreëerd en het telecombedrijf tot dataleverancier hebben teruggebracht. Voorwaarde is dus dat E.on essentieel onderdelen van de hardware of de dienst zelf opzet.

energie-efficiency maatregelen. Hiervoor moet in ieder geval de verbruiksdata verzameld worden. Aangezien de uitrol van de slimme meter in Duitsland niet grootschalig gepland staat, zal een eigen infrastructuur gerealiseerd moeten worden met lezers en displays bij huishoudens. Dit is een van de logische speerpunten voor E.on future. Concurrent RWE heeft hiervoor een samenwerking met Google-dochter NEST afgesloten. Dat lijkt een slimme stap, maar brengt grote risico’s met zich mee. De gegenereerde data wordt namelijk beheerd door NEST die ook de verrijking doet. De echte waarde komt hiermee bij Google te liggen en niet bij het energiebedrijf. Energiebedrijven lopen het gevaar in dezelfde positie uit te komen als telecombedrijven die jarenlang smartphone hebben gesubsidieerd van hardware bedrijven (lees Apple en Google) die nu een centrale rol in de dienstverlening hebben gecreëerd en het telecombedrijf tot dataleverancier hebben teruggebracht. Voorwaarde is dus dat E.on essentieel onderdelen van de hardware of de dienst zelf opzet.

Een andere voorwaarden is dat er een constructieve dialoog met klanten wordt opgebouwd met wederzijds vertrouwen. Energiedata leent zich hiervoor, maar dan vraagt de dialoog veel meer dan de jaarlijkse rekening en het aanhoren van klachten. Deze diensten zijn krachtig om de relatie met klanten te versterken en te verlengen. De inkomsten moeten echter elders gecreëerd worden daar consumenten vooralsnog slecht een kleine bijdrage willen betalen en aanbieders uit het Internet domein gratis diensten (gaan) aanbieden. Een mogelijkheid is om een slim e-commerce platform te bouwen dat personaliseert aan de hand van de verzamelde huishoud data. Dit vraagt echter heel nieuwe vaardigheden die nu vooral bij bedrijven in het Internetdomein beschikbaar is.

Decentrale productie

Met name in Duitsland is al een enorme migratie naar duurzame opwekking gemaakt. De doelstellingen zijn echter nog hoger dus dat lijkt een groeimarkt. Er zijn meerdere rollen die interessant zijn van het voorfinancieren van particulieren installaties tot het faciliteren van onderling leveren en afrekenen van energie. In bijna alle vormen geldt dat er niet meer wordt betaald voor het aantal geleverde energie-eenheden maar voor de geleverde dienst of kapitaal. Een van de grootste uitdagingen voor E.on future is het ontwikkelen en implementeren van verdienmodel gebaseerd op geleverde diensten. Dat sluit ook beter ook bij diensten rond energie besparing. De eerste partijen die alleen nog een dienstenvergoeding leveren dienen zich aan (in Nederland vandebron, qurrent). Dit zijn echter kleinschalige partijen met een andere kostenstructuur en zonder een huidig verdienmodel gebaseerd op levering. E.on zou zo snel mogelijk met nieuwe modellen aan de slag moeten, maar dat vraagt naast creativiteit ook veel moed gegeven de frictie die dit heeft met de huidige inkomsten.

Andere uitdaging is nog een positie te veroveren in dit in Duitsland reeds volwassen domein van hernieuwbare energie. Alleen al in Nordrhein Westfalen staat 3,5 Gw aan windcapaciteit. Ruim het dubbele van de totale Europese capaciteit van E.on. Enerzijds zijn er grote spelers die al groot geïnvesteerd hebben of platformen hebben om particulieren te laten participeren. Dit zijn specialisten die al jarenlang deze business tot in de haarvaten begrijpen. Anderzijds zijn er veel particulieren met kleine installaties. Zeer gefragmenteerd en lastig te bedienen vanuit een grote organisatie.

Verder zijn er zeer nog veel lokale Stadtwerke in Duitsland die een stad of streek bedienen met elektriciteit en warmte. Dit zijn veelal ondernemingen met een sterk lokale basis die zich goed leent om lokale opwek te faciliteren.

Laatste vraag is hoe de vergoeding voor duurzame opgewekte energie zich zal ontwikkelen. Deze is in de afgelopen jaren zeer royaal geweest en heeft sterk aan de groei bijgedragen. Dit jaar is de bijdrage van de overheid voor het eerst verlaagd. Gegeven de inmiddels grote opgebouwde opwekcapaciteit ligt het voor de hand dat de vergoeding in de toekomst zal afnemen. Het is niet uitgesloten dat E.on (te) laat instapt in deze groeimarkt.

Innovatieve oplossingen

Het is lastig om te duiden wat er onder deze kreet wordt geplaatst. Een deel van eerder genoemde energiedata-, home management diensten en de decentrale afrekening past waarschijnlijk onder deze noemer.

Verder kunnen hier heel veel oplossingen onder worden geplaatst op het gebied van smart grids, supply response, energie-opslag en zo verder. Het wordt wel heel erg speculeren om hier verder op in te gaan. Het lijkt er op de E.on zelf ook niet weet hoe dit gaat worden ingevuld. Er werd vanuit de raad van bestuur geopperd dat de medewerkers net als bij Google 10% van hun tijd aan nieuwe ontwikkelingen mogen besteden. Het is lastig om niet cynisch te worden, maar dit idee is bij Google inmiddels achterhaald en dit soort me-too gedachten staan ver af van innovation leadership.

Veel van deze mogelijke technische ontwikkelingen worden in Nederland vanuit de netwerkbedrijven geëntameerd en lijken daar ook logisch te zijn belegd. Voor E.on ligt hier een heel speelveld vanuit de netwerk rol. Vraag is hier in hoeverre de ontbundeling van levering en netwerk nog door Europese regelgeving afgedwongen gaat worden. Voor de Nederlandse activiteiten van E.on is het sowieso een extra uitdaging om in een ontbundelde markt een rendabele business op te bouwen met alleen een retailbedrijf. Mogelijk dat Nederland daardoor een ideale proeftuin is voor een aantal van de eerder genoemde migraties. Laat de innovatieve diensten en verdienmodellen maar komen.

07/03/13 21:59

Bij de eerste kennismaking met het begrip “collaborative consumption” ben je wellicht geneigd het wat abstract te vinden en verschijningsvormen vooral als niche te duiden. Er is zelfs nog geen lekkere Nederlandse term voor. Dat blijkt echter in steeds verdergaan mate niet terecht te zijn. Er is inmiddels een hele reeks partijen actief met serieuze proposities die steeds meer klanten aan zich weten te binden. Inspirerende voorbeelden. Interessant is echter dat hun succes ondersteund worden door consumententrends en daarom wel eens substantieel kan zijn. Ook de relevantie neemt toe. Sommige categorieën van duurzame consumenten producten voelen de eerste gevolgen van collaboratieve proposities en binnen het circulaire denken vormt intensiever gebruik van producten door gedeeld gebruik een belangrijke dimensie van verduurzaming.

Wat is collaborative consumption

- Ted over collaborative consumption

Het speelveld is nog volop in ontwikkeling. Om het toch te duiden, vind je hier eerst een beknopt theoretisch kader met voorbeelden en de onderliggende trends. In het volgende blog over dit onderwerp wordt een lange lijst met voorbeelden van nationale en internationale collaboratieve proposities gegeven met uitleg en verdere verwijzingen. In een HBR artikel uit 2011 wordt “collaborative consumption” gedefinieerd als; “systems of organized sharing, bartering, lending, trading, renting, gifting, and swapping”. Belangrijke eigenschap is dat de gebruiker van een goed vaak niet het eigendom van het goed heeft. In het HBR-artikel wordt een indeling naar drie categorieën gemaakt;

- Product service system; producten worden als een dienst aangeboden en niet verkocht aan de gebruiker of een gebruiker deelt zijn product met een ander. Op Spotify (premium) krijg je bijvoorbeeld toegang tot muziek als dienst, maar word je geen eigenaar van de CD.

- Redistribution markten; gebruikte of preowned producten worden weggehaald op plaatsen waar ze niet meer gebruikt worden en elders ingezet. Feitelijk vervullen Marktplaats en eBay ook een dergelijke functie.

- Collaborative lifestyle; , mensen met een soortgelijke behoefte of interesse vinden elkaar om minder tastbare zaken als tijd, ruimte, vaardigheden en geld te delen of uit te wisselen. Dit is een wat abstracte omschrijving, maar met voorbeelden wordt het al snel concreet. Hierin passen locale initiatieven zoals de zorgcoöperaties die in kleine dorpen worden opgezet en allerlei vormen waarin kantoorruimte wordt gedeeld. Daarnaast zijn er mondiale vormen als Airbnb waarin overnachtingen bij mensen thuis mogelijk worden gemaakt en Zopa en Lending Club waarbij mensen direct onderling geld lenen.

Nederlandse voorbeelden

In Nederland zijn er enkele bedrijven met proposities voor consumenten. Snapp car en Wego zijn diensten waarbij consumenten tegen betaling auto’s van elkaar gebruiken. Deze vallen in de eerste categorie. Na het huis is de auto de grootste investering van de meeste gezinnen terwijl het product slechts 7% van de tijd gebruikt wordt. Veel tijd dus waarin anderen er gebruik van kunnen maken. Het bereik van beide aanbieders is nog klein in vergelijking met bijvoorbeeld het Engels Whipcar, maar Snapp car wordt wel ondersteund door onder andere de ANWB, Rabobank, Athlon en Achmea. Een voorbeeld van redistibution is het bedrijf Techreturns. Het bedrijf koopt gebruikte elektronica van consumenten en bedrijven en zorgt dat die een nieuwe gebruiker krijgen. Deels in Europa, maar ook in Azië en Afrika. De gebruiksduur van bijvoorbeeld mobiele telefoons wordt hiermee in Afrika met gemiddeld 4 jaar verlengd tegen een gemiddeld ‘eerste leven’ van 18 maanden in Nederland.

In de b2b markt is Floow2 een sterke speler uit Nederland. Zij bieden een marktplaats waar bedrijven in de bouw, infrastructuur en agrarische sector materiaal en kennis en kunde van medewerkers onderling kunnen verhuren. De materiaaldiensten van grote partijen als TBI en Volker Wessels brengen materieel in om een hogere bezetting te realiseren. Dit leidt gelijktijdig tot een effectiever inzet van het materieel en dus de grondstoffen en energie die ervoor gebruikt zijn.

Meer buitenlandse voorbeelden zullen gegeven worden in het volgende blog.

Ondersteunende trends

Het ligt voor de hand om te veronderstellen dat het succes van collaboratieve proposities te maken heeft met de crisis. Het zal deels een factor zijn dat consumenten en bedrijven hun besteden zorgvuldiger afwegen of op zoek zijn naar extra inkomsten. Toch zijn er minimaal drie onderliggende trends die er op wijzen dat collaborative systemen ook in economisch beter tijden relevantie zullen hebben.

Eén ontwikkeling is dat het feitelijk bezit van zaken minder belangrijk aan het worden voor jonge mensen. Het wordt veel relevanter om de functionaliteit te gebruiken op het moment dat je die nodig hebt. Zo vinden studenten en net afgestudeerden het steeds minder belangrijk om een auto te bezitten als ze maar mobiel zijn of met andere in contact kunnen komen als ze dat nodig vinden. deels door gebruik te maken van alternatieve mobiliteit en deels door contact op andere (digitale) wijze te onderhouden. Delen krijgt een hele andere dimensie voor de internet generatie die veel informatie deelt op social media, gewend is aan diensten als Spotify, gewend is aan allerlei applicaties waarbij je de content niet bezit en kan denken in open source termen zoals bijvoorbeeld bij Linux en Wikipedia.

Een ander element is dat mensen veel meer met ‘onbekenden’ verbonden zijn via allerlei online netwerken. In korte tijd en met weinig stappen kan je je verbonden voelen met iemand aan het andere eind van de wereld. Online deel je al snel zaken en het is een relatief kleine stap om dan ook fysieke zaken te delen. In het garanderen van betrouwbaarheid van een gebruiker ligt een van de grootste uitdagingen voor collaboratieve dienstverleners, maar ook hier helpt de groeiende digitale verbondenheid.

Naast bovenstaande door internet gefaciliteerde ontwikkelingen, ontstaat er ook een tegenreactie op de vergaande individualisering in de samenleving. Groepen consumenten keren zich deels af van grote logge en onpersoonlijke internationale bedrijven. Daarnaast valt er ook een behoefte waar te nemen om weer dingen samen in de buurt te doen. Deels uit noodzaak omdat de overheid zich terugtrekt, maar ook vanuit een sociale behoefte. Energiecoöperaties waarin groepen burgers gezamenlijk locale (duurzame) energieopwekking realiseren dragen beide motieven in zich. Deelnemers willen onafhankelijk zijn van dominante energiemaatschappijen die maar mondjesmaat verduurzamen, maar ook de lokale verbondenheid is een heel sterk element. De weerstand die de financiële sector heeft opgeroepen , vertaalt zich ook naar nieuwe financieringsvormen als bijvoorbeeld crowdfunding en schept ruimte voor dienstverleners als Zopa.

Deze trends zijn geen garantie voor succes voor collaboratieve initiatieven, maar geven wel aan dat aansluiten op een bredere maatschappelijke context. Tegelijkertijd zijn er ook nog veel uitdagingen om de concepten geschikt te maken voor de mass markt en is een deel van de initiatieven al op de klippen gelopen.

07/11/12 13:21

Wanneer er 20% minder voedsel wordt weggegooid in Amerika, kunnen daar volgens berekeningen van NRDC (Natural Resources Defense Council) 25 miljoen Amerikanen van eten. En iedereen weet hoeveel een Amerikaan kan eten. Het rapport laat niet alleen zien hoe groot de verspilling is, maar geeft ook relatief simpele ideeën hoe je daar in iedere stap van de keten iets aan kan doen. Aangezien het in Europa niet heel anders is, leuk en relevant om de hoofdpunten en een deel van de ideeën op een rij te zetten.

De cijfers op hoofdlijnen

Als je de cijfers op een rijtje zet dan denk je dat het niet waar kan zijn. We hebben de cijfers niet nagerekend, maar als je de lange lijst aan bronvermeldingen ziet dan moet je vrezen dat het goede indicaties zijn;

- 33% van het gekochte vlees wordt niet opgegeten. Bedenk dat productie van een kilo rundvlees 20.000 liter water kost en je begrijpt het volgende punt

- 80% van het watergebruik gaat naar voedselproductie waardoor dus 25% verspild wordt. Ook 4% van het olieverbruik wordt met voedsel weggegooid.

- Dat kost huishoudens 40 miljard dollar per jaar (gemiddeld $1,350 to $2,275 voor een 4 persoon huishouden) en 750 miljoen dollar om te verwerken

- Dit leidt tot 33 miljoen ton afval op vuilnisbelten en heeft een enorme bijdrage aan het broeikaseffect omdat hier methaan bij vrijkomt. Gelukkig is er in Nederland niet aan de hand, want wij verbranden dit afval allemaal

- Ongeveer 1 op 7 van de vrachtwagens rijdt met voedsel dat weggegooid gaat worden

Meer inzicht in de keten

De uitval is anders per productgroep en verschilt per stap in de keten. Dit plaatje brengt dat redelijk in beeld.

- Overzicht waste voedsel in de keten

Ideeën om wat aan al die uitval van voedsel te doen

Het past niet in de stijl van Circulair om alleen maar aan te geven hoe erg iets is. Gelukkig heeft NRDC ook naar oplossingen gekeken en komen ze met tal van ideeën hoe je verbetering in ieder stap van de keten kan zetten. Hierbij een selectie van de ideeën met wellicht een mooi idee voor een start-up, een onderneming in de keten of je eigen inkoopbeleid.

Oogst fase

Een boer die 70% van zijn wortels weg moest gooien omdat ze een afwijkende vorm of lengte hadden, is ze gaan verkopen als “baby carrots.” Als hij de afwijkende vormen klein maakt kan hij ze voor $50 verkopen terwijl hij normale wortels voor $17 verkoopt.

Fase na oogsten

In een van de staten is een speciale Grocery Outlet gestart met 148 winkels en $960 milloen omzet waarvan 75% van de verkopen bestaat uit closeouts and overrun producten.

Voedsel verwerking

Heinz heeft zijn productieproces voor het verpakken van sauzen als Ketchup aangepast door de flessen direct te vullen en de ketchup niet eerst in beklede zakken te bewaren. Naar inschatting zijn hierdoor 3 duizend plastic zakken overbodig en bespaart dit 40 ton saus die eerst in de zakken achterbleef.

Distributie

Training van medewerkers voor zorgvuldige bewerking en opslag van producten en onderhoud van trucs neemt uitval weg, al valt er in distributie het minst makkelijk te verbeteren.

In de supermarkt

Sainsbury heeft nieuwe labels geïntroduceerd om klanten aan te moedigen om producten in te vriezen tot de uiterst datum van houdbaarheid. Dit scheelt naar inschatting jaarlijks 800,000 ton verspilling.

Catering en food services

Sodexo heeft geen dienbladen meer in 300 catering faciliteiten op universiteiten en hogescholen. Hierdoor wordt 30 procent minder weggegooid.

Huishoudens

Consumenten kopen meer als ze honger hebben, dus is het handig om eerst (een boterham) te eten voordat je boodschappen gaat doen

11/08/12 08:19

De prijs die de planeet betaalt voor de stijgende welvaart kan eigenlijk niet beter worden getoond dan met de enorme groei van de mondiale afvalberg. De getallen uit het Wereldbank rapport “What a Waste” zijn nauwelijks te bevatten. Vandaag produceren alle stadsbewoners 1,3 miljard ton afval per jaar, worden in Amerika 3 miljoen vellen papier per minuut weggegooid en wordt in de Westerse wereld 770 kilo afval per persoon per jaar geproduceerd. “What an opportunity” voor iedereen die oprecht gelooft dat afval niet bestaat.

1,3 miljard ton per jaar staat ongeveer gelijk aan het gewicht van een miljard auto’s en komt neer op 440 kilo per persoon. Verwerking kost ongeveer $200 miljard per jaar. En dat groeit gestaag. Enerzijds door een groei van de stedelijke bevolking en anderzijds door een toename van het aantal kilo afval (het gaat hier alleen om vuilnis) per persoon. 10 jaar geleden was het totaal nog ongeveer de helft en in deze eeuw groeit het naar verwachting met een factor vier.

Uitdaging voor steden in ontwikkelingslanden

Deze groei vormt direct een enorme uitdaging voor het bestuur van snel groeiende steden in ontwikkelingslanden. Goede verwerking van afval is één van de meest elementaire overheidsdienst om te regelen. Slechte verwerking geeft gezondheidsrisico’s, maar goede verwerking vraagt om veel middelen. Vaak zijn de afvaldiensten de grootste werkgever in een stad en is veel materiaal en ruimte nodig voor verwerking hetgeen om een functionerend overheidsapparaat vraagt. Een eerste test nog voor onderwijs, gezondheidszorg en andere belangrijke voorzieningen gerealiseerd worden. Naar verwachting groeien de mondiale kosten tot bijna $400 miljard per jaar in 2025 en komt een grotendeels voor rekening van ontwikkelende steden.

Cijfers over afval

Het rapport bulkt van de cijfers en maakt verdeling naar onder andere; regio; gemiddeld inkomen; verwerkingsoptie; materiaal soort. Interessante gegevens volgens logische lijnen; rijke landen hebben meer afval dan arme landen; groei is veel groter in ontwikkelende landen; veel organische materiaal voor lage inkomens, veel metaal en papier voor hoge inkomens; een hoger percentage inzameling en verantwoorde verwerking in OECD dan in ontwikkelingslanden.

Afval hiërarchie en de oplossing

Hierna wordt de afval hiërarchie gepresenteerd hoe op een goede manier met de enorme hoeveelheden om te gaan. Deze hiërarchie vertoont overigens veel overeenkomsten met de ladder van Lansink. Los van de verwachte groei is het gegeven de gigantische tonnages en het grote percentage dat terechtkomt op de vuilnisbelt of wordt gedumpt (meer dan 50%) is het relevant om hiermee aan de slag te gaan.

hoeveelheden om te gaan. Deze hiërarchie vertoont overigens veel overeenkomsten met de ladder van Lansink. Los van de verwachte groei is het gegeven de gigantische tonnages en het grote percentage dat terechtkomt op de vuilnisbelt of wordt gedumpt (meer dan 50%) is het relevant om hiermee aan de slag te gaan.

Dan moet deze hiërarchie echter wel toegepast worden op de sterk verschillende situaties in verschillende regio’s. In het Westen wordt bijvoorbeeld ongeveer 20% van het gerecycled en nog eens 20% wordt gaat in de verbrandingsoven voor het opwekken van energie. Lijkt mooi, maar als je bedenkt dat ruim 30% van het afval papier en karton is van onder andere verpakkingen, dan zou je bijvoorbeeld toch een hoger resultaat op reduce en reuse verwachten. In laag inkomen landen wordt slechts 5% gerecycled, maar dat is wellicht logisch als 64% van het afval organische van aard is. Het rapport komt met generieke oplossingen, maar weet die slechts beperkt te combineren met de specifieke afvalsamenstelling en structuur in de verschillende regio’s. Dit is dan ook een complexe vraag die ook in deze blog niet wordt opgelost, maar wel extreem relevant is wanneer je op zoek bent naar een systeem zonder afval.

15/07/12 10:08

Positieve berichten zijn altijd fijn. Zo verscheen in Harvard Business Review een optimistisch artikel van Yvon Chouinard, de oprichter van het kledingmerk Patagonia, met een ogenschijnlijk eenvoudige roadmap hoe in een klein aantal stappen de keten, waarin hij actief is, volledig verduurzaamd wordt. Hij slaagt er onder andere in om de onzichtbare kosten voor grondstof in kaart te brengen en daarmee meer duurzame keuzes in de keten af te dwingen.

Het artikel geeft een brede context. Het schetst onder andere hoe het denken over duurzaamheid aan het veranderen is. In een lang stuk verbreedt het hoe de methode ook de allocatie van kapitaal door vc’s en banken zou kunnen verbeteren. Daardoor is het op sommige vlakken ook behoorlijk theoretisch. Dit is allemaal het volledige artikel en de hoofdlijnen bij HBR beschikbaar. De kracht is vooral dat wordt aangegeven hoe Patagonia er in geslaagd is om een methode op te stellen en succesvol in haar eigen industrie toe te passen. Op deze praktische toepassing wordt in deze blog op ingezoomd.

Opvallend startpunt is dat Chouinard stelt dat gezonde ecosystemen en stabiele maatschappijen essentieel zijn voor het voortbestaan en de winstgevendheid van alle bedrijven. Of je je nu betrokken voelt bij de planeet of niet. Verduurzaming wordt hiermee een essentieel bedrijfseconomisch thema.

Uitgangspunt is dat duurzaamheid vanzelf tot stand komt als het meest duurzame product ook het goedkoopste product is. Consumenten zullen in dat geval automatisch dit duurzaamste product kopen. Nu is het minder duurzame product meestal goedkoper omdat veel externe kosten van gebruik van grondstoffen en onverantwoord gebruik van arbeid niet in de productprijs zijn verdisconteerd. Het idee om een prijs toe te kennen aan de kosten van de planeet is echter al heel oud. Nieuw is dat Chouinard er in zijn eigen keten mee begonnen is en er gezamenlijk met ketenpartners in is geslaagd de negatieve milieu en sociale aspecten in beeld te brengen en te vertalen naar externe kosten.

De Patagonia methode

De basis hiervoor zijn Value Chain Indexen (VCI). Een VCI geeft aan de hand van objectieve data inzicht in het gebruik van en impact van het gebruik van categorieën als grond, water, energie, CO2, giftige stoffen en sociale omstandigheden in de volledige life-cycle van een product. De VCI’s worden gezamenlijk door een breed aantal spelers uit de industrie ontwikkeld. Aan de hand van deze data kunnen de werkelijke kosten van een product worden vastgesteld. Dit klinkt theoretisch interessant, maar hoe krijg je dit met een brede coalitie in een industrie tot stand?

Patagonia is hiermee begonnen in de “Sustainable Apparel Coalition” door de volgende stappen te doorlopen;

- eerst heeft het contact gezocht met Walmart. Een dominante retailspeler die niet bekend staat om zijn duurzaamheid. Desondanks zijn ze onder de code naam David en Goliath een project begonnen;

- daarna nodigde ze gezamenlijk 12 belangrijke spelers, met een duurzaam track record, uit de hele industrie uit om deel te nemen aan de coalitie. De meeste spelers waren zo verbaasd over de combinatie Walmart – Patagonia dat ze er meer van wilde weten;

- toen de coalitie gevormd was, werden snel het eerste framework en de scope voor de VCI gedefinieerd onder het motto: “Prototype quickly; then refine.” Een 1.0 versie gebaseerd op een aantal instrumenten dat al beschikbaar was en waar iedereen mee uit de voeten kom;

- vervolgens werd een externe partij aangesteld om het project te begeleiden en aan te jagen;

- de volgende stap was om in beeld te brengen en te bedenken waar de verschillende partijen de index voor willen gebruiken. Retailers gebruiken de index om verschillende merken op hun duurzaamheid te vergelijken; producenten om hun inkoop te wegen en; ontwerpers om met de minst schadelijk stoffen te werken;

- de meest lastige stap is om de indexen voor de uiteenlopende milieu en maatschappelijke impacts vast te stellen. Hiervoor moet een uniforme methode van data collectie beschikbaar zijn en er moet een weging van de verschillende factoren worden gemaakt;

- de laatste stap is om de metingen zo nauwkeurig mogelijk te maken. In de vorige stap waren de factoren in beeld gebracht. In het begin werd geaccepteerd dat voor sommige factoren slechts kwalitatieve inschattingen haalbaar waren, maar deze werden in de loop der tijd gedetailleerder en preciezer uitgewerkt.

Toepassen van de methode

Het is nogal een klus om dit inzicht voor een hele industrie te verkrijgen en daar ook nog consensus over te bereiken. Volgens Chouinard is het een ideaal instrument om op objectieve wijze te werken aan duurzaamheid op het niveau van merk; producent en individueel product. Daarnaast geeft het duidelijk informatie aan consumenten ter vervanging van de vele onduidelijke duurzaamheids labels die er nu zijn.

Hoe werkt het. Een grote retailer wil een hoge VCI-score van een bepaalde producent. De producten moet zijn VCI rating verbeteren om de retailer terug te winnen. In design kan aan de hand van de VCI met meer duurzaam materiaal gewerkt worden. Bij de keuze van de leverancier kan objectief vergeleken worden welke de minste milieu-impact heeft en kunnen concrete verbeterpunten worden geadviseerd. Als VCI in de hele keten bekend is, kan precies worden bepaald welke investering de grootste duurzaamheidswinst oplevert.

Als je het zo leest, lijkt het allemaal niet zo heel ingewikkeld en kan een keten op korte termijn verduurzamen. Belangrijk punt is het initiatief dat Patagonia heeft genomen op basis van de overtuiging van het bedrijf en de founder. Daarna zal de deelname van Wallmart voor veel partijen in de keten een belangrijke stimulans geweest zijn. De vraag is of zo’n setting in iedere industrie tot stand kan komen. Positieve is wel dat het in ieder geval in dat geval lijkt te zijn gelukt en een grote stap voorwaarts is.

12/06/12 19:57

Op de voorpagina van de NRC: “De B.V. China koopt wereldwijd alle grondstoffen op terwijl het Westen verlamd toekijkt.” Ok, op de voorpagina van de boekenbijlage dus dat maakt het net iets minder belangrijk en de recensie in niet alleen maar positief, dus er zijn kanttekeningen te plaatsen. Maar toch precies het onderwerp waar Circulaire over gaat. Hier de inhoudelijke hoofdlijn van het boek “Winner take all” van Dambisa Moyo op basis van de recensie van Oscar Garscharen .

Beetje meta natuurlijk om een verslag van een verslag te maken, maar het boek is nog niet in Nederland verkrijgbaar. De titel geeft al aan dat het hier om winnaars en verliezers gaat. Moyo is een Zambiaanse econome die door Time Magazine tot de 100 meest invloedrijke mensen wordt gerekend. Zij stelt dat de wereldwijde strijd om toegang te grondstoffen al lang aan de gang is. Wat de gevolgen voor haar eigen continent zijn wordt niet helemaal duidelijk, maar China is wat haar betreft de grote winnaar en het Westen wordt de grote verliezer.

Sinds 2005 heeft China voor $400 miljard aan grondstofverwerkende bedrijven overgenomen. Daarnaast heeft het land voor $500 miljard aan goodwill-investeringen gedaan in wegen, scholen en ziekenhuizen in Afrika en Latijns-Amerika. Gelijktijdig worden met veel landen dichter in de regio bilaterale gas- en oliecontracten afgesloten. China bereidt zich hiermee voor op een periode van toenemende schaarste die volgens Moyo kan leiden tot water en grondstofoorlogen. Twee vragen dringen zich op; waarom doet het Westen niets terwijl de feiten bekend zijn en waarom is China zo daadkrachtig?

Volgens Moyo is dit vooral toe te schrijven aan de verschillende interne politieke systemen en de bijbehorende belangen. In het Westen richten politici zich voornamelijk en noodzakelijkerwijs op onderwerpen die bij de volgende verkiezingen en rol spelen. En dat is niet toegang tot mineralen, voedsel en energie voor de volgende generatie. Daarnaast lijkt de noodzaak tot handelen niet zo groot vanuit de huidige overvloed. Bij internationale organisaties domineren vooral de nationale belangen waardoor er altijd wel een oorlog of crises hogere prioriteit heeft.

In China daarentegen heeft de Communistische Partij vooral behoefte aan economische en sociale stabiliteit om haar macht te bestendigen. Deze is gewaarborgd bij economische groei en daarvoor is import van grondstoffen essentieel. Hiervoor is een lange termijn strategie uitgestippeld die gedisciplineerd en nauwgezet wordt uitgevoerd. Gegeven dit belang is het zelfs niet erg om te ‘overprijzen’ door bijvoorbeeld ook in locale infrastructuur te investeren, want dat valt weg in de grote getallen van economische groei en machtsbehoud.

Interessant is verder om te kijken wat een Afrikaanse vindt van de manier waarop China internationaal opereert. Moyo’s oordeel is hier behoorlijk mild. China is geheel niet geïnteresseerd in het opdringen van haar normen en waarden en daarmee vooral geen neonkolonisator, hetgeen positief is ten opzichte van de Westerse houding. Het winnen van grondstoffen staat centraal en het ‘overprijzen’ komt de locale infrastructuur ten goede. Het negatieve beeld ten aanzien van arbeids- en milieuomstandigheden bagatelliseert ze en dit wordt deels wordt ondersteund door verbeteringen aan Chinese zijde.

Moyo komt ook nog met oplossingen, maar daar is de recensent niet heel lovend over. Daarvoor is het waarschijnlijk beter om het boek te lezen. Het boek is wel weer een duidelijk signaal dat grondstofschaarste en serieuze bedreiging van de wereldvrede en de Westerse welvaart kan zijn. Verrassende dimensie is dat China niet zozeer als een kwade genius wordt weggezet, maar vooral het Westen als een inert blok dat niet het (politieke) systeem en economische drive heeft anticiperend te handelen.

08/05/12 17:59

The Economist heeft een special over ‘digital manufacturing’. Hierin wordt een 3de industriële revolutie voorspeld. Interessant, maar heeft dat iets met grondstof en energie efficiëntie of circulaire structureren te maken? Misschien meer dan je op het eerste gezicht zou denken. In de special worden geheel nieuwe methodes van productie binnen een andere mondiale structuur geschetst. Als er toch een (3de) revolutie komt, dan zou dat ook mooi moment kunnen zijn om bestaande lineaire structuren te doorbreken.

In de Economist artikelen zijn nog geen circulaire elementen meegenomen. Er lijken echter wel heel veel circulaire aanknopingspunten te zijn, waarvan een aantal in dit blog is aangegeven. Wij zijn benieuwd naar input van lezers die nog meer mogelijkheden zien of kunnen aangeven waarom deze punten wel of niet realistisch zijn.

Hoofdlijn uit The Economist

De Economist artikelen zijn zoals altijd zeer uitgebreid en informatief. In het licht van dit onderwerp zijn beknopt de interessante aspecten beschreven voor iedereen die niet de hele special wil lezen. Door vergaande digitalisering zal het productieproces voor veel producten sterk veranderen. Hier spelen twee ontwikkelingen. Productieprocessen worden veel flexibeler waardoor (bijna) op klantspecificatie geproduceerd kan worden. Verder wordt er veel verwacht van 3D printing. Hierbij wordt niet traditioneel geproduceerd, maar een product laagje voor laagje opgebouwd c.q. geprint. Dit kan in principe bij de afnemer thuis. Basismateriaal hiervoor zijn composieten die metalen als aluminium vervangen. Bij beide methodes worden de schaalvoordelen in productie kleiner en is het steeds relevanter om dicht bij de eindgebruiker te zitten om te optimaliseren op maatgemaakt ontwerp en snelle levering.

Daarnaast neemt de factor arbeid als kostencomponent steeds verder in belang af. Zo is berekend dat de totale arbeidskosten van een 16-gigabyte 2010 iPad wereldwijd $33 is waarvan slechts $8 in China. Dit in relatie tot een verkoopprijs van $499 en een bijdrage van $150 voor Apple. Dit gegeven vraagt sowieso om een heroverweging van productie in Azië. Productie zou door dit effect en digitale productie deels terugkomen naar Europa en Amerika.

Raakvlak met circulair

Dit is een overweldigende hoeveelheid input met ook nog eens een science fiction component. Het vraagt behoorlijk veel van de brein om dan ook nog de verbinding met circulaire concepten te willen maken. Toch leuk om mogelijke implicaties te formuleren en te kijken of ze standhouden als anderen dit lezen;

- Met 3D printing worden metalen als aluminium vervangen door composieten. Metaalgebruik wordt hierdoor gereduceerd wat impact heeft op de vraag naar grondstoffen, energie- en watergebruik bij productie en afvalstromen;

- Veel meer producten worden op maat gemaakt. Je zou verwachten dat het mogelijk is om ze dan nauwkeuriger op het gebruik af te afstemmen waardoor one-fits-all (overbodige) functies onnodig worden, materiaal op de gebruiksduur kan worden afgestemd en onverkochte producten tot het verleden horen;

- Het zou ook mogelijk moeten zijn om onderdelen op aanvraag te printen en eenvoudig beschikbaar te maken. Door goedkope beschikbaarheid kan de levensduur van producten worden verlengd;

- De toegevoegde waarde in de keten komt veel meer op ontwerp en diensten te liggen dan nu. Een migratie die ook bij circulaire concepten noodzakelijk is, dus die kan misschien wel hand in hand gaan;

- Als goederen locaal worden geproduceerd nemen de goederenstromen af waarbij ook de milieubelasting van transport af zou moeten nemen.

Dit zijn de eerste circulaire zaken die als eerste opkomen. De lijst is zeker niet uitputtend en sommige invalshoeken zaken ontbreken vast. Logische vragen zijn bijvoorbeeld wat de milieubelasting is van composieten die niet meer gebruikt worden is en of kapotte onderdelen zijn te vervangen in geprinte producten. Wij zijn heel benieuwd in hoeverre lezers meegaan in de visie van The Economist en in hoeverre de circulaire aanknopingspunten hout snijden en er ook een circulaire revolutie aanstaande is.