Als mede-oprichter van EnergyDots heeft Pieter van Os een bijdrage geleverd aan de discussie over aardgaswinning in Groningen met een opiniestuk in de Volkskrant van 17 februari .

Het is begrijpelijk en logisch dat veiligheid een belangrijk element vormt in de afweging van het volume en de wijze van winning. De actuele discussie hierover is echter volledig gefocust op de aardbevingen en veiligheid in Groningen. De teneur in het publieke en media debat is vooral dat het goed is dat veiligheid nu eindelijk serieus wordt genomen en dat het onverkwikkelijk is dat de overheid en een aantal grote belanghebbers uit economische overwegingen tegengeluiden jaren hebben genegeerd en gefrustreerd.

Het opiniestuk wil echter een aanzet geven om de discussie te verbreden. Zeer veel vormen van (fossiele) energiewinning, -opwekking en -gebruik hebben een direct of indirect negatieve impact op de veiligheid en gezondheid van mensen. Om te voorkomen dat Groningen over een tijd een NIMBY-discussie blijkt te zijn, is het logische, consequent en raadzaam om onze volledige mondiale energiehuishouding eens langs de meetlat van deze veiligheid te leggen. Verwacht kan worden dat bij het toepassen van de eisen zoals gesteld in Groningen, de winning bij veel bronnen teruggebracht dan wel volledig stopgezet zou moeten worden. In dat geval valt een significant negatieve effect op de beschikbaarheid en / of prijs van energie te verwachten, met grote gevolgen voor ons huidige energiegebruik.

Hier stopt de denklijn in het opiniestuk. De reacties op het stuk de Volkskrant-site lopen sterk uiteen. Misschien wel omdat de impliciete conclusie van dit stuk aan de lezer wordt overgelaten; “De gevolgen voor veiligheid en gezondheid (of breder nog; people en planet) van fossiele energiewinning en -gebruik zijn dermate negatief dat veel vormen van winning direct moeten terugbrengen met zorgvuldiger gebruik energie en een migratie naar een duurzame energievoorziening”. Als je het zo expliciet formuleert, zal deze conclusie veel weerstand oproepen en als irrealistisch en idealistisch worden geclassificeerd. Wie echter veiligheid in Groningen wil, kan dat toch moeilijk aan de rest van de wereld ontzeggen.

Bij een snelle search in Google op; ‘schade aardbevingen Groningen’;'kolenmijn Colombia’, ‘leakage Nigeria’ en; ‘Teerzanden Canada’ komen onderstaande foto’s op de eerste pagina naar voren. Het is zeker niet de bedoeling om de schade in Groningen te bagatelliseren, maar zij verbeelden wel dat veiligheid en gezondheid ook bij mogelijke alternatieven speelt.

Deze blog is eerder geplaatst als bijdrage in de denktank EnergyDots. Toch eerst even kort over het fossiele deel. Belangrijk signaal van de splitsing is dat er toch echt iets fundamenteel aan het veranderen is en fossiele opwek in ieder geval niet meer rendabel is. In Duitsland is het commentaar vooral dat E.on dit al lang had moeten voorzien. Handelsblatt vergelijkt Bestuursvoorzitter Johannes Teyssen met een verdachte die bekent bij de rechter; “Ja, Herr Richter, ich habe die Entwicklung zu spät gesehen. Ja, ich habe ihre Folgen zu lange unterschätzt, ja – wir machen unseren Ertragsstar von gestern zur Bad Bank von morgen.“

Deze blog is eerder geplaatst als bijdrage in de denktank EnergyDots. Toch eerst even kort over het fossiele deel. Belangrijk signaal van de splitsing is dat er toch echt iets fundamenteel aan het veranderen is en fossiele opwek in ieder geval niet meer rendabel is. In Duitsland is het commentaar vooral dat E.on dit al lang had moeten voorzien. Handelsblatt vergelijkt Bestuursvoorzitter Johannes Teyssen met een verdachte die bekent bij de rechter; “Ja, Herr Richter, ich habe die Entwicklung zu spät gesehen. Ja, ich habe ihre Folgen zu lange unterschätzt, ja – wir machen unseren Ertragsstar von gestern zur Bad Bank von morgen.“

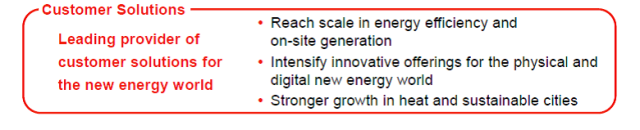

E.on vestigt dus haar hoop op een leveringsbedrijf met duurzame opwekcapaciteit. In onder andere Duitsland zijn de netwerken nog niet gesplitst, dus omvat dit ook het financieel lucratieve en voor de energiemigratie relevante netwerkbedrijf. Het wordt als een groot voordeel gezien dat de fossiele activiteiten worden afgesplitst. De grote afschrijvingen op de capaciteit en kosten voor de sluiting van de kerncentrales worden hiermee buiten de deur geplaatst. Het fossiele deel wordt met een bad bank vergeleken en het ‘groene’ zou dan de good bank moeten zijn. Mogelijk is de aankondiging voornamelijk een politiek spel, maar in hoeverre is het succes van het groene deel vanzelfsprekend als je kijkt naar de financiële uitgangspositie, marktuitdaging en regulering rond het netwerkbedrijf?

Financiële uitgangspositie

In ruil voor het afstoten van de fossiele boedel wordt namelijk wel een schuld van €65 miljard meegenomen in future E.On (zoals ze het overblijvende deel zelf noemen). Met ongeveer 33 miljoen retailklanten is dat bijna €2.000 schuld per klant. Daar zitten weliswaar veel (groot) zakelijke klanten bij, maar dat blijft een stevige erfenis als je het relateert aan de €450 waarop een consumentencontract in de hoogtijdagen in het begin van de eeuw werd gewaardeerd of aan een huidige marge van nog geen €100 per jaar op een goede klant.

Staan daar dan assets tegenover? De duurzame opwekcapaciteit in Europa is 1,8 gigawatt (tegen 51 GW aan fossiel dat wordt afgestoten). Dat klink enorm, maar dat is nog geen 2% van de duurzame opwekcapaciteit in Duitsland op het moment van splitsing of van het totale elektriciteitsgebruik van alle aangesloten huishoudens. Over de duim (gerekend met Nederlandse groothandelprijzen) kan hier voor €225 miljoen aan elektriciteit mee worden geproduceerd. Met de huidige vergoeding voor duurzame energie komt hier nog jaarlijks €300 miljoen bij. Niet gek voor een start-up, maar deze earning capacity staat in geen verhouding tot de genoemde schuld.

In de zijlijn van de presentatie wordt ook nog vermeld dat de hele transitie niet ten koste gaat van arbeidsplaatsen, -voorwaarden en pensioen afspraken. Mooi in het Rijnslandse model, maar waarschijnlijk niet een flexibele kostenbasis (en het personeelsbestand) voor een cleantech start-up.

Marktuitdaging

Gegeven deze uitgangspositie zal dus stevig geïnnoveerd moeten worden. Eén van de drie strategie hoofdpunten is dan ook “more responsive to changing customer requirements and market dynamics”. Het is niet de bedoeling om hier een heel cynisch stuk van te maken, maar het is natuurlijk zeer de vraag of een organisatie die gewend is aan een dominante marktpositie die zo lang niet heeft gereageerd op structurele veranderingen bij klanten en in de markt hier überhaupt toe in staat is. Laten we positief zijn en ons kort richten op enkele onderdelen die nodig zijn voor een succesvolle transformatie gegeven de drie door E.on geformuleerde strategische pijlers voor de consumentenmarkt.

Energie efficiëntie en besparing

Energiebesparing is van origine een lastig dossier voor energiebedrijven omdat het haaks staat op afrekenmodel dat voor een groot deel gerelateerd is aan de hoeveelheid verkochte energie. De relatie tussen het energiebedrijf en de klant is ook niet ingericht op een samenwerking om energie te besparen. Een belangrijke stap is om klanten inzicht in hun energiegebruik te verschaffen en ze op basis daarvan te coachen bij besparing in gedrag en energie-efficiency maatregelen. Hiervoor moet in ieder geval de verbruiksdata verzameld worden. Aangezien de uitrol van de slimme meter in Duitsland niet grootschalig gepland staat, zal een eigen infrastructuur gerealiseerd moeten worden met lezers en displays bij huishoudens. Dit is een van de logische speerpunten voor E.on future. Concurrent RWE heeft hiervoor een samenwerking met Google-dochter NEST afgesloten. Dat lijkt een slimme stap, maar brengt grote risico’s met zich mee. De gegenereerde data wordt namelijk beheerd door NEST die ook de verrijking doet. De echte waarde komt hiermee bij Google te liggen en niet bij het energiebedrijf. Energiebedrijven lopen het gevaar in dezelfde positie uit te komen als telecombedrijven die jarenlang smartphone hebben gesubsidieerd van hardware bedrijven (lees Apple en Google) die nu een centrale rol in de dienstverlening hebben gecreëerd en het telecombedrijf tot dataleverancier hebben teruggebracht. Voorwaarde is dus dat E.on essentieel onderdelen van de hardware of de dienst zelf opzet.

energie-efficiency maatregelen. Hiervoor moet in ieder geval de verbruiksdata verzameld worden. Aangezien de uitrol van de slimme meter in Duitsland niet grootschalig gepland staat, zal een eigen infrastructuur gerealiseerd moeten worden met lezers en displays bij huishoudens. Dit is een van de logische speerpunten voor E.on future. Concurrent RWE heeft hiervoor een samenwerking met Google-dochter NEST afgesloten. Dat lijkt een slimme stap, maar brengt grote risico’s met zich mee. De gegenereerde data wordt namelijk beheerd door NEST die ook de verrijking doet. De echte waarde komt hiermee bij Google te liggen en niet bij het energiebedrijf. Energiebedrijven lopen het gevaar in dezelfde positie uit te komen als telecombedrijven die jarenlang smartphone hebben gesubsidieerd van hardware bedrijven (lees Apple en Google) die nu een centrale rol in de dienstverlening hebben gecreëerd en het telecombedrijf tot dataleverancier hebben teruggebracht. Voorwaarde is dus dat E.on essentieel onderdelen van de hardware of de dienst zelf opzet.

Een andere voorwaarden is dat er een constructieve dialoog met klanten wordt opgebouwd met wederzijds vertrouwen. Energiedata leent zich hiervoor, maar dan vraagt de dialoog veel meer dan de jaarlijkse rekening en het aanhoren van klachten. Deze diensten zijn krachtig om de relatie met klanten te versterken en te verlengen. De inkomsten moeten echter elders gecreëerd worden daar consumenten vooralsnog slecht een kleine bijdrage willen betalen en aanbieders uit het Internet domein gratis diensten (gaan) aanbieden. Een mogelijkheid is om een slim e-commerce platform te bouwen dat personaliseert aan de hand van de verzamelde huishoud data. Dit vraagt echter heel nieuwe vaardigheden die nu vooral bij bedrijven in het Internetdomein beschikbaar is.

Decentrale productie

Met name in Duitsland is al een enorme migratie naar duurzame opwekking gemaakt. De doelstellingen zijn echter nog hoger dus dat lijkt een groeimarkt. Er zijn meerdere rollen die interessant zijn van het voorfinancieren van particulieren installaties tot het faciliteren van onderling leveren en afrekenen van energie. In bijna alle vormen geldt dat er niet meer wordt betaald voor het aantal geleverde energie-eenheden maar voor de geleverde dienst of kapitaal. Een van de grootste uitdagingen voor E.on future is het ontwikkelen en implementeren van verdienmodel gebaseerd op geleverde diensten. Dat sluit ook beter ook bij diensten rond energie besparing. De eerste partijen die alleen nog een dienstenvergoeding leveren dienen zich aan (in Nederland vandebron, qurrent). Dit zijn echter kleinschalige partijen met een andere kostenstructuur en zonder een huidig verdienmodel gebaseerd op levering. E.on zou zo snel mogelijk met nieuwe modellen aan de slag moeten, maar dat vraagt naast creativiteit ook veel moed gegeven de frictie die dit heeft met de huidige inkomsten.

Andere uitdaging is nog een positie te veroveren in dit in Duitsland reeds volwassen domein van hernieuwbare energie. Alleen al in Nordrhein Westfalen staat 3,5 Gw aan windcapaciteit. Ruim het dubbele van de totale Europese capaciteit van E.on. Enerzijds zijn er grote spelers die al groot geïnvesteerd hebben of platformen hebben om particulieren te laten participeren. Dit zijn specialisten die al jarenlang deze business tot in de haarvaten begrijpen. Anderzijds zijn er veel particulieren met kleine installaties. Zeer gefragmenteerd en lastig te bedienen vanuit een grote organisatie.

Verder zijn er zeer nog veel lokale Stadtwerke in Duitsland die een stad of streek bedienen met elektriciteit en warmte. Dit zijn veelal ondernemingen met een sterk lokale basis die zich goed leent om lokale opwek te faciliteren.

Laatste vraag is hoe de vergoeding voor duurzame opgewekte energie zich zal ontwikkelen. Deze is in de afgelopen jaren zeer royaal geweest en heeft sterk aan de groei bijgedragen. Dit jaar is de bijdrage van de overheid voor het eerst verlaagd. Gegeven de inmiddels grote opgebouwde opwekcapaciteit ligt het voor de hand dat de vergoeding in de toekomst zal afnemen. Het is niet uitgesloten dat E.on (te) laat instapt in deze groeimarkt.

Innovatieve oplossingen

Het is lastig om te duiden wat er onder deze kreet wordt geplaatst. Een deel van eerder genoemde energiedata-, home management diensten en de decentrale afrekening past waarschijnlijk onder deze noemer.

Verder kunnen hier heel veel oplossingen onder worden geplaatst op het gebied van smart grids, supply response, energie-opslag en zo verder. Het wordt wel heel erg speculeren om hier verder op in te gaan. Het lijkt er op de E.on zelf ook niet weet hoe dit gaat worden ingevuld. Er werd vanuit de raad van bestuur geopperd dat de medewerkers net als bij Google 10% van hun tijd aan nieuwe ontwikkelingen mogen besteden. Het is lastig om niet cynisch te worden, maar dit idee is bij Google inmiddels achterhaald en dit soort me-too gedachten staan ver af van innovation leadership.

Veel van deze mogelijke technische ontwikkelingen worden in Nederland vanuit de netwerkbedrijven geëntameerd en lijken daar ook logisch te zijn belegd. Voor E.on ligt hier een heel speelveld vanuit de netwerk rol. Vraag is hier in hoeverre de ontbundeling van levering en netwerk nog door Europese regelgeving afgedwongen gaat worden. Voor de Nederlandse activiteiten van E.on is het sowieso een extra uitdaging om in een ontbundelde markt een rendabele business op te bouwen met alleen een retailbedrijf. Mogelijk dat Nederland daardoor een ideale proeftuin is voor een aantal van de eerder genoemde migraties. Laat de innovatieve diensten en verdienmodellen maar komen.

Discussies in de media over het rendement van wind-op-zee tonen wederom aan hoe lastig een rationele discussie over het energiebeleid op economische gronden is. De uitkomsten van deze en andere beleidskeuzes worden sterk beïnvloed door de wijze waarop maatschappelijke kosten worden meegenomen. De theorie van maatschappelijke kosten is niet nieuw. Het is echter tijd om ze een centrale rol te geven in energiebeleid nu de hoogte van de maatschappelijke kosten steeds duidelijker wordt en deze zich concreet manifesteren in bijvoorbeeld de miljardenvergoedingen voor gasbevingen in Groningen. (Deze blog is eerder geplaatst als bijdrage in de denktank EnergyDots.)

Externe kosten van energieopwekking

Externe kosten voor verschillende energie opwektechnologieën zijn eerder deze maand expliciet in beeld gebracht in een rapport van adviesbureau Ecofys, in opdracht van de EU. Externe of maatschappelijke kosten, zijn kosten die nu of in de toekomst gemaakt worden voor bijvoorbeeld; dijkverhoging vanwege klimaatverandering; medische zorg voor fijnstofslachtoffers of; herstelbetaling voor aardgaswinning in Groningen. Het rapport maakt de materie rond externe kosten concreet en toepasbaar. Berekeningen tonen externe kosten van €96 voor een Megawatt elektriciteit uit een kolencentrale. Dat is bijna twee keer de productieprijs. Externe kosten voor de totale Nederlandse energievoorziening liggen rond €7 miljard. Grofweg 30% van het begrotingstekort over 2014. Deze kosten worden dus niet betaald door producent of gebruikers, maar ongezien ten laste gebracht van de maatschappij of toekomstige generaties. Als deze kosten wel zouden worden doorbelast, betaalt een gemiddeld huishouden jaarlijks ongeveer €300 extra.

Dit artikel geeft een eerste schets hoe beleids- en kostenafwegingen significant veranderen voor energiebesparing, duurzame energie migratie en de toerekening van energiebelasting bij internalisering van externe kosten. Energie krijgt een andere meer reële prijs waardoor gebruik afneemt, de productiemix verduurzaamt en kosten niet langer worden doorgeschoven naar de toekomst. Niet met subsidies of overheidsregulering maar door maatschappelijke kosten ook in het marktdenken te integreren.

De business case voor energiebesparing

Allereerst wordt de business case voor energiebesparing versterkt. Iedere MWh kolenenergie die niet gevraagd en dus niet geproduceerd wordt, bespaart de maatschappij €96. Deze besparing creëert een maatschappelijke business case voor investeringen in bijvoorbeeld voorlichting en voorfinanciering van besparingsmaatregelen. Het maatschappelijk rendement rechtvaardigt veel concretere en verdergaande besparingsafspraken dan opgenomen in het energieakkoord en vormt zelfs een legitieme motivatie om besparingen met regelgeving af te dwingen. Een ander effect zit in de elektriciteitsprijs die feitelijk te laag is door externe kosten niet (volledig) te verdisconteren. Bij een prijsverhoging wegen de elektriciteitskosten zwaarder bij het gebruik van apparaten, c.q. neemt de terugverdientijd van besparende maatregelen af. Hierdoor ontstaat eerder een business case voor consument om bijvoorbeeld die onzuinige vriezer te vervangen of uit te zetten. Uiteindelijk heeft het voorkomen van verbruik het grootste koopkracht- en milieueffect.

Concurrentie tussen opwektechnologieën

Een tweede mechanisme is dat bij een vergelijking van energie opwektechnologieën de totale kosten (productiekosten + externe  kosten) een compleet andere beeld geven dan alleen de productieprijs. Productie van wind op zee kost €150 per MWh, inclusief transmissiekosten, tegen ongeveer €75 per MWh voor een kolencentrale. Tel hier echter de externe kosten van respectievelijk €15 en €96 bij op en de kosten voor beide technologieën liggen rond de €165. Wind is dan opeens concurrerend met kolen. De business case voor zon op kleinschalige daken (ongeveer €120 per MWh) is zelfs veel beter dan die voor een nieuwe kolencentrale. De maatschappelijke business case heeft dus baat bij snelle migratie naar duurzame technologieën, terwijl investeringen in kolen aantrekkelijker lijken zolang €96 aan externe kosten niet of pas in de toekomst in rekening wordt gebracht.

kosten) een compleet andere beeld geven dan alleen de productieprijs. Productie van wind op zee kost €150 per MWh, inclusief transmissiekosten, tegen ongeveer €75 per MWh voor een kolencentrale. Tel hier echter de externe kosten van respectievelijk €15 en €96 bij op en de kosten voor beide technologieën liggen rond de €165. Wind is dan opeens concurrerend met kolen. De business case voor zon op kleinschalige daken (ongeveer €120 per MWh) is zelfs veel beter dan die voor een nieuwe kolencentrale. De maatschappelijke business case heeft dus baat bij snelle migratie naar duurzame technologieën, terwijl investeringen in kolen aantrekkelijker lijken zolang €96 aan externe kosten niet of pas in de toekomst in rekening wordt gebracht.

Vergroening van (energie)belasting

In het derde dossier treedt een soortgelijk effect op als externe kosten als richtsnoer dienen voor vergroening van het belastingsysteem. Energiebelasting is nu een willekeurig heffing zonder logische grondslag ten baten van de algemene middelen. Die baten blijken overigens minder hoog dan gedacht wanneer de maatschappelijke kosten van 9,6 cent per kilowattuur in mindering worden gebracht op de 11 cent die consumenten betalen. Daarnaast wordt de last naar de toekomst doorgeschoven omdat de opbrengst niet (volledig) geïnvesteerd of gereserveerd wordt in mitigatie van externe gevolgen. Vergroening treedt op wanneer het tarief gerelateerd wordt aan de externe kosten en dus gedifferentieerd naar opwektechnologie. De externe kosten zijn in het rapport berekend op €15 per MWh voor zonne-energie en €8 voor wind op land. Dat zou leiden tot een energiebelasting van respectievelijk 1,5 en 0,8 cent per kilowattuur tegen 9,6 voor energie uit kolen. Zodoende ontstaat een serieuze fiscale motivatie voor consumenten om hun energiemix te verduurzamen.

In alle drie de dossiers vormt de hogere optelsom van productie en externe kosten van energiegebruik een economische motivatie tot minder energieverbruik en groei van duurzame opwekking. Indien je externe kosten van energieopwekking, in lijn met de begrotingsdiscipline van de laatste jaren, niet wilt doorschuiven naar toekomstige generaties, dan leidt dit inzicht tot significante wijzigingen in het energiebeleid. De vraag is voornamelijk of grote abstracte belangen in de toekomst het winnen van kleine concrete belangen in het heden.